Lorsque vous contractez un prêt immobilier, la banque exigera une assurance emprunteur. Mais il peut arriver qu’au bout d’un certain temps pour une quelconque raison, cette assurance ne vous convient plus. Vous souhaitez savoir s’il est possible de changer d’assurance emprunteur ? On vous dit tout dans notre article. Changer son assurance prêt peut être une décision financière importante qui peut vous aider à économiser de l’argent sur le long terme. Si vous avez déjà une assurance prêt en place, mais que vous pensez pouvoir trouver une meilleure offre ailleurs, il est possible de changer d’assurance.

Est-il possible de changer son assurance prêt ?

Depuis la loi Hamon, il est possible de résilier à tout moment durant la première année du prêt votre assurance emprunteur. Un préavis de 15 jours sera alors appliqué .

Pour que votre banque accepte la nouvelle assurance, il faut que les garanties prévues dans le contrat couvrent globalement les mêmes garanties que celles de l’ancien contrat. Si les garanties ne sont pas les mêmes, vous avez des risques que votre banque refuse cette nouvelle assurance.

Cependant depuis le 1er Juin 2022, la loi Lemoine entre en vigueur pour les nouveaux contrats. Il est donc possible de résilier son assurance de prêt à tout moment et ce sans frais. Pour les anciens contrats, il sera possible de résilier son assurance de prêt à tout moment à partir du 1er septembre 2022 .

Changer son assurance prêt pour bénéficier d’une meilleure couverture

Il est possible de vouloir changer d’assurance emprunteur, notamment si vous avez un contrat d’assurance directement chez votre banque. Généralement ces contrats ne proposent pas autant de garanties que des contrats chez un assureur plus classique.

Nous vous conseillons fortement de souscrire à un contrat d’assurance plutôt que les garanties de labanque. Tout simplement car grâce au contrat d’assurance emprunteur vous bénéficierez d’une garantie complète :

- La perte totale et irréversible d’autonomie (PTIA) :Si vous êtes dans un état grave vous faisant perdre votre autonomie, l’assurance remboursera alors le capital restant dû.

- L’incapacité temporaire totale (ITT) : vous vous retrouvez dans l’incapacité temporaire totale, par exemple un accident de travail, ou en cas de maladie l’assurance prend le relais le temps de votre incapacité

- La garantie de perte d’emploi → Si vous perdez votre emploi, l’assurance prend le relais

- L’incapacité Permanente Partielle (IPP) → qui est liée à un accident ou une maladie professionnelle / hospitalisation ou un arrêt maladie qui vous rend inapte à exercer votre travail.

- L’invalidité Permanente et Totale : en cas d’invalidité supérieure à 66%, votre assurance de prêt prendra le relais sur le remboursement de votre emprunt.

Pour avoir plus de renseignement, n’hésitez pas à consulter notre article consacré à l’assurance emprunteur

→Bien comprendre l’assurance emprunteur

Comment changer facilement votre assurance prêt et économiser de l’argent

Changer d’assurance prêt peut vous aider à économiser de l’argent sur le long terme, surtout si vous avez trouvé une meilleure offre ailleurs. En effet, certaines compagnies d’assurance peuvent offrir des taux plus avantageux et des couvertures plus adaptées à vos besoins. Pour effectuer un changement en toute sécurité, vous devez suivre quelques étapes clés.

Tout d’abord, commencez par comparer les offres d’assurance prêt disponibles sur le marché. Vous pouvez utiliser des sites comparateurs d’assurance ou contacter directement des assureurs pour obtenir des devis personnalisés. Une fois que vous avez trouvé une offre qui correspond à vos besoins, vous devez envoyer une lettre recommandée avec accusé de réception à votre assureur actuel pour lui faire part de votre décision de changer d’assurance. Respectez le délai de préavis indiqué dans votre contrat actuel et assurez-vous que votre nouvelle assurance prêt est en place avant la résiliation de l’ancienne. En suivant ces étapes simples, vous pouvez changer facilement votre assurance prêt et économiser de l’argent sur le long terme.

Choisir une assurance et non une banque

Lorsque vous souscrivez votre contrat d’assurance emprunteur par la banque. Vous passez par un organisme qui gère une multitude de risques. Il y a votre situation qui est prise en compte certes, mais aussi tous les portefeuilles de la banque. Dans plus de 75% des cas, la cotisation que vous met en place la banque avec son assurance emprunteur est complètement au-dessus du tarif réel du marché.

En passant par un assureur, seule votre situation sera tenue pour compte dans le calcul de vos cotisations et vous serez sur un organisme spécialisé dans le domaine contrairement à la banque.

Il est donc fortement conseillé de s’adresser au bon organisme pour ne pas se faire avoir sur une cotisation qui va durer plus de 20 ans.

Pour en savoir plus sur les frais de dossier, cliquez ici.

Faire des économies

L’un des principaux arguments dans le changement d’une assurance emprunteur est le fait de pouvoir réaliser de grosses économies. En effet, les garanties des banques notamment sont souvent très chères. Il peut donc être très intéressant de passer d’une garantie bancaire à une assurance emprunteur.

Voici un exemple d’une situation :

Monsieur A a souscrit une assurance emprunteur chez sa banque. Il bénéficie d’un taux de 0,45% pour son prêt de 200 000€. Ses mensualités d’assurances sont donc de 75€ par mois pour son assurance.

Ce qui signifie que pour un prêt d’une durée de 15 ans il paiera 13 500€ de mensualité.

Monsieur A n’étant pas satisfait de son contrat il préférait opter pour une assurance emprunteur chez un assureur plutôt que chez une banque.

En optant pour un assureur, il peut bénéficier d’un taux à 0,39%, ce qui lui donnerait des mensualités de 65€ par mois. Soit 10€ d’économies par mois. Pour un prêt de 15 ans il paiera donc 11 700€ soit 1800€ d’économies.

Pour plus d’informations n’hésitez pas à appeler EDA, nos conseillers sont à votre disposition.

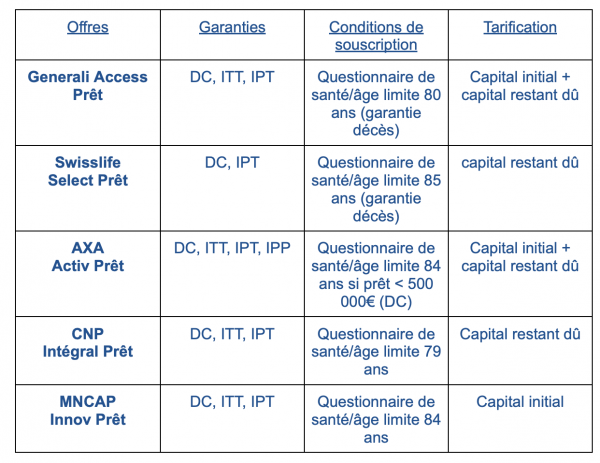

Comparateur d’assurance

Pour vous aider dans votre changement d’assurance, EDA vous propose un comparateur d’assurance .

Ces données sont présentées à titre indicatif et permettent de visualiser les prix du marché, elles ne sont pourtant pas représentatives du tarif qui sera attribué selon votre situation .

Contactez EDA au 01 84 80 17 89 pour trouver la meilleure offre disponible et la plus adaptée à vos besoins.

Devis en ligne

Afin de trouver la meilleure offre possible, sachez qu’il est possible de réaliser des devis en ligne. EDA vous propose son service de devis en ligne totalement gratuit et sans engagement.

Conclusion

Si vous souhaitez changer d’assurance emprunteur, n’hésitez pas à contacter contactez EDA qui s’occupe de tout pour vous :

- Intermédiaire entre votre assurance et vous

- Démarches administratives

- Nous choisissons ensemble l’offre la plus adaptée à vos besoins tout en faisant attention de bénéficier des meilleurs prix

Obtenez une étude personnalisée et gratuite en appelant le 01 84 80 17 89 ou en demandant à se faire contacter via ce formulaire . Faites des économies en améliorant votre couverture.

Vous pouvez également nous contacter en cliquant ci-dessous :

Ping : Comment trouver une assurance plus avantageuse ? - eda.fr

Ping : Les frais de dossier - eda.fr

Ping : Comment résilier son assurance emprunteur - eda.fr

Ping : Assurance prêt immobilier : la loi Lemoine pour économiser en 2023 ! - eda.fr

Ping : Comment bien choisir son assurance de prêt immobilier ? - eda.fr

Ping : Assurance de prêt immobilier : quelles sont les démarches pour changer d’assurance ? - eda.fr

Ping : Quelle Assurance Emprunteur Choisir ? – Siclaire.fr

Ping : Médecine douce – Siclaire.fr

Ping : Mutuelle étudiante – Siclaire.fr

Ping : La Mutuelle TNS – Siclaire.fr

Ping : La Mutuelle optique – Siclaire.fr

Ping : La Mutuelle Dentaire – Siclaire.fr

Ping : La Garantie Hospitalière – Siclaire.fr

Ping : La Lettre de resiliation mutuelle – Siclaire.fr

Ping : Peut-on résilier sa mutuelle quand on le veux ? – Siclaire.fr

Ping : 🚀 Les tendances à surveiller dans le domaine des mutuelles santé en 2023 - comparez-votre-mutuelle

Ping : Les étapes clés pour souscrire à une mutuelle santé chez APRIL - comparez-votre-mutuelle

Ping : Guide détaillé pour souscrire à une mutuelle santé chez MGEN

Ping : Guide détaillé pour souscrire à une mutuelle santé chez MGEN

Ping : Tout ce que vous devez savoir pour souscrire à la mutuelle santé Malakoff Humanis

Ping : Guide pratique pour souscrire à une mutuelle santé chez AG2R La

Ping : Guide pratique pour souscrire à une mutuelle santé chez AG2R La

Ping : Comment contacter Néoliane ? - comparez-votre-mutuelle

Ping : Comment contacter AG2R La Mondiale : toutes les informations utiles - comparez-votre-mutuelle

Ping : La Mutuelle familiale – Siclaire.fr

Ping : Pour contacter la mutuelle Coover - comparez-votre-mutuelle

Ping : Contacter la mutuelle Asheel - comparez-votre-mutuelle

Ping : Comment contacter la mutuelle Cegema - comparez-votre-mutuelle

Ping : Contacter la mutuelle Mat Mut - comparez-votre-mutuelle

Ping : 100% santé : profitez on dès maintenant - comparez-votre-mutuelle

Ping : Commment contacter Praeconis - comparez-votre-mutuelle

Ping : Commment contacter Spvie - comparez-votre-mutuelle

Ping : Comment contacter Solly Azar - comparez-votre-mutuelle

Ping : Aesio : comment les contacter ? - comparez-votre-mutuelle

Ping : Aesio : conseils et astuces - comparez-votre-mutuelle

Ping : Contacter April : Guide complet 📞 - comparez-votre-mutuelle

Ping : Une erreur sur la carte de tiers payant ? – Siclaire.fr

Ping : Comment trouver une bonne mutuelle moins chère en 2023 –

Ping : Chirurgie : Quel est le remboursement d'une consultation ?

Ping : en Pédiatrie : Quel est le remboursement des consultations ?

Ping : Oto-rhino-laryngologie (ORL) et Remboursement 2023 - comparez-votre-mutuelle

Ping : 🦴 Orthopédie : le remboursement d’une consultation en 2023 -

Ping : Neurologie : Remboursement des consultations en 2023

Ping : La Mutuelle Senior – Siclaire.fr

Ping : Réception d’une nouvelle carte de tiers payant – Siclaire.fr

Ping : La durée de validité d’une carte de tiers payant provisoire – Siclaire.fr

Ping : Le tiers payant couvre-t-il toutes mes dépenses de santé ? – Siclaire.fr

Ping : Le tiers payant couvre-t-il toutes mes dépenses de santé ? – Siclaire.fr

Ping : Le concept du tiers payant expliqué. – Siclaire.fr

Ping : Le concept du tiers payant expliqué. – Siclaire.fr

Ping : Contacter un conseiller Néoliane – Siclaire.fr

Ping : Contacter un conseiller Néoliane – Siclaire.fr